生命保険相談の基本となる3つのポイント

生命保険は、3つのポイントを抑えて考えましょう!

目的を考える

- 万一の時のご家族の生活保障(死亡リスク)

- 病気・ケガ・がん(3大疾病)と介護に備える(疾病リスク)

- お子様の学資準備、自分の老後等に備える(計画的貯蓄)

期間を考える

- 保険はいつまで必要なの? (一生涯必要?定年までで良い?)

- 保険料はいつまで払うの?(一生涯払う?60歳で払い終わる?)

- 目的資金はいつまでに貯めるの?(お子様の大学入学?自分の定年?)

お金を考える

- 保険金はいくら必要なのか?(死亡保険金、入院給付金、がん一時金)

- 保険料はいつら払うのか?(月額保険料はいくら払えるかを考える)

- 目標貯蓄額はいくらなのか?(教育資金や老後資金を考える)

死亡保険の種類(4タイプ)

Case

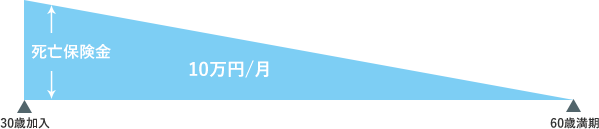

- 被保険者:30歳男性

- 払込期間:30年

- 保険金額:3000万円

① 定期型保険

一定期間(10年間、60歳など)を保障するタイプの保険です。掛け捨て型の保険が主です。

② 養老保険

一定期間(10年間、60歳など)を保障するタイプの保険ですが、保険期間満了後は保険金と同等の満期金が返戻されます。(貯蓄性が高い)

③ 終身保険

一生涯にわたり保障が確保できる保険です。払込期間を10年〜終身の期間で設定する事ができます。払込期間を短期にすることにより貯蓄性が出る保険もあります。

④ 収入保障保険

一定期間(10年間、60歳など)を保障するタイプの保険ですが、保険金は毎月ご遺族に支払われる形となります。掛け捨て型の保険が主です。

保険料は?

死亡保障の保険金が同じであれば、掛け捨て型が主である収入保障保険、定期型保険は保険料が安く、貯蓄性のある終身保険、養老保険は保険料が高くなります。

生命保険の無料相談はこちら

■ お問い合わせ先

有限会社 e.K.コンサルタント 東京支社

〒103-0011

東京都中央区日本橋大伝馬町10番6号 フォーリッチビル6F

TEL:03-5623-5617